Die Pigou-Steuer

Seite 1 von 1

Die Pigou-Steuer

Andy Fr Okt 23, 2015 7:42 pm

Eine Pigou-Steuer ist ein bestimmter Fall von Lenkungsabgaben, also für Steuern, die weniger einen Fiskalzweck haben, als vielmehr hauptsächlich der gezielten Lenkung des Verhaltens dienen. Sie sind nach Arthur Cecil Pigou benannt.

Pigou-Steuern dienen ausschließlich dazu, durch die Internalisierung externer Effekte ein Marktversagen zu korrigieren. Da das Marktgleichgewicht in diesen Fällen nicht pareto-optimal ist, kann durch den Einsatz von Pigou-Steuern eine Pareto-Verbesserung erreicht werden. Der Begriff Pigou-Steuer umfasst insbesondere nicht Lenkungsabgaben auf Handlungen, bei denen keine externen Effekte vorliegen, sondern die aus anderen Gründen (z. B. moralischen oder ideologischen) gesellschaftlich unerwünscht sind.

Der fiskalische Effekt einer Pigou-Steuer darf nicht nach dem Niveau der externalitätenerzeugenden Handlung bei Einführung der Steuer berechnet werden, da durch die Erhebung der Steuer die schädigende Aktivität verringert werden soll. Damit kann auch die Steuereinnahme sinken (siehe Laffer-Theorem). Fiskalisch wirksam ist also nur das Ausmaß der Aktivität, welches bei Erhebung der Steuer noch ausgeübt wird.

Im Gegensatz zu Subventionen handelt es sich bei Pigou-Steuern um belastende Lenkungszwecknormen.

Ausgangssituation

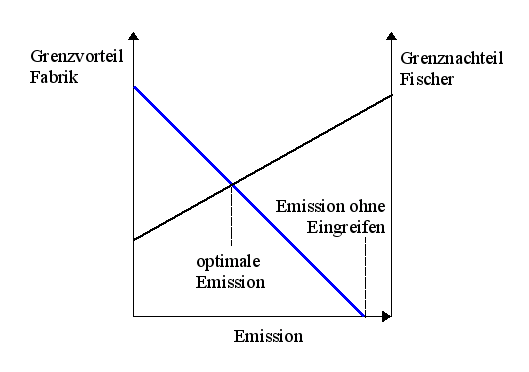

Ein klassisches Beispiel ist eine Ökonomie aus zwei Produzenten an einem Fluss, einer Fabrik und einem weiter stromabwärts wirtschaftenden Fischer. Die Fabrik leitet ihr im Rahmen der Produktion entstehendes Abwasser in den Fluss, was die Gewinne des Fischers verringert (negativer externer Effekt). Ohne Regulierung wird die Fabrik in ihrer Entscheidung, wie viel sie produzieren soll, die Auswirkungen ihrer Entscheidung auf den Fischer nicht beachten. Dies ist gesamtwirtschaftlich ineffizient, daher muss die Fabrik ihre Verschmutzung reduzieren.

Ohne einen staatlichen Eingriff würde die Fabrik emittieren bis der Grenzvorteil null beträgt. Die optimale Menge an Emissionen liegt aber weit darunter.

Es gibt mehrere Möglichkeiten, die Fabrik zu einer geringeren Produktion zu bewegen:

Ein vom Staat vorgegebenes Maximum würde die Produktion der Fabrik senken. Diese Maßnahme kann aber nicht auf eine ganze Wirtschaft angewandt werden. Da jedes Unternehmen andere externe Kosten verursacht, müsste der Staat individuelle Grenzwerte festlegen – der Aufwand wäre zu groß.

Der Handel mit Emissionszertifikaten würde die Produktion der Fabrik ebenfalls einschränken.

Würde nach dem Muster des Coase-Theorems einer der beiden Parteien das Eigentum an dem Fluss zugesprochen, so kommt es auch zu einer einvernehmlichen Lösung. Wer das Eigentum innehat ist dabei aus gesamtwirtschaftlicher Sicht egal.

Der Staat erhebt eine Pigou-Steuer.

Theoretische Grundlagen der Pigou-Steuer

Der Staat legt pro Emissionseinheit eine Steuer fest. Die Fabrik hat nun die Möglichkeit entweder eine Einheit der Emission zu vermeiden oder sie zu emittieren und dafür die Steuer zu entrichten. Eine ihren Profit maximierende Fabrik wird soweit produzieren, bis der Grenzvorteil einer Emissionseinheit der Steuer für diese entspricht. Sei t der Betrag, bei dem die Kosten einer zusätzlichen Emissionseinheit beim Fischer genau ihrem Nutzen für die Fabrik entsprechen. Legt der Staat als Steuer genau diesen Betrag t fest, dann muss die Fabrik vollständig die Kosten des Fischers berücksichtigen und wird im Idealfall genau die optimale Emissionsmenge verursachen (der externe Effekt ist vollständig internalisiert).

In Fällen von positiven externen Effekten kann, analog zur Pigou-Steuer, eine staatliche Subvention einen, in diesem Fall wünschenswerten, höheren Nebeneffekt bewirken (Pigou-Subvention).

Durch die Pigou-Steuer wird die Fabrik auf die optimale Emissionsmenge gelenkt.

Anwendungsbeispiele

Steuern, die eher der Lenkung der Bevölkerung als den Staatseinnahmen dienen, sind z. B. die Alkopop-Steuer oder die Tabaksteuer. Gerade letztere wurde jedoch in der Vergangenheit bereits mehrfach erhöht, um mehr Steuereinnahmen zu generieren. Außerdem sind in beiden Fällen nicht nur externe Effekte als Grund für die Besteuerung zu nennen, sondern es handelt sich aus Sicht des Staates auch um sogenannte demeritorische Güter, d. h. Güter, deren Nutzen der Konsument zu hoch einschätzt.

Häufig wird die deutsche Ökosteuer als ein Beispiel für die Pigou-Steuer genannt. Aufgrund der Ausgestaltung der Ökosteuer ist dies aber nur eingeschränkt der Fall. Unternehmen, die sehr viel Energie verbrauchen, zahlen lediglich einen ermäßigten Satz. Da für diese Unternehmen der Anreiz zur Energieeinsparung sinkt, ist das Prinzip der Pigou-Steuer nicht vollständig durchgesetzt worden.

Siehe auch: Umweltsteuer

Kritik

Der Staat benötigt genaue Kenntnisse über den Verlauf der Grenznutzen und -kostenkurven der Beteiligten, um eine Steuer in möglichst optimaler Höhe festzulegen.[1] Darüber hinaus kann es durch Staatsversagen zu einer nicht-optimalen Höhe der Pigou-Steuer kommen.[2]

In der Praxis ist es oft schwierig, als Bemessungsgrundlage für die Steuer die Emissionen selbst zu wählen. Zudem lassen sich externe Effekte nur in den seltensten Fällen genau wirtschaftlich bemessen. Wählt der Staat eine andere Grundlage, zum Beispiel die produzierten Güter bzw. deren Wert, dann ist nicht unbedingt gewährleistet, dass das Unternehmen die unerwünschte Nebenwirkung der Produktion im erforderlichen Umfang reduziert.[1] Durch Nachverhandlungen zwischen dem Schädiger (Fabrik) und dem Geschädigten (Fischer) kann eine andere Emissionsmenge vereinbart werden. Der Fischer zahlt der Fabrik für eine weitere Reduzierung der Verschmutzung, es kommt insgesamt zu einem Wohlfahrtsverlust.

Die Pigou-Steuer kann die Totalbedingung der gesamtwirtschaftlichen Effizienz verletzen. Dadurch, dass Unternehmen meist eher Mengen- als Preisanpasser sind, führt die Steuer möglicherweise zu Marktaustritten.

Im Fall eines unvollkommenen Marktes ist sogar eine Wohlfahrtsverschlechterung möglich. Ein Monopolist würde die Steuern in seine Kalkulation aufnehmen und dadurch Emissionen vermeiden, aber gleichzeitig dadurch seine Produktion noch weiter reduzieren, als er dies aus Gründen der Gewinnmaximierung ohnehin schon tut.[3]

Siehe auch

Coase-Theorem

Emissionsrechtehandel

Quzelle - literatur & Einzelnachweise

Pigou-Steuern dienen ausschließlich dazu, durch die Internalisierung externer Effekte ein Marktversagen zu korrigieren. Da das Marktgleichgewicht in diesen Fällen nicht pareto-optimal ist, kann durch den Einsatz von Pigou-Steuern eine Pareto-Verbesserung erreicht werden. Der Begriff Pigou-Steuer umfasst insbesondere nicht Lenkungsabgaben auf Handlungen, bei denen keine externen Effekte vorliegen, sondern die aus anderen Gründen (z. B. moralischen oder ideologischen) gesellschaftlich unerwünscht sind.

Der fiskalische Effekt einer Pigou-Steuer darf nicht nach dem Niveau der externalitätenerzeugenden Handlung bei Einführung der Steuer berechnet werden, da durch die Erhebung der Steuer die schädigende Aktivität verringert werden soll. Damit kann auch die Steuereinnahme sinken (siehe Laffer-Theorem). Fiskalisch wirksam ist also nur das Ausmaß der Aktivität, welches bei Erhebung der Steuer noch ausgeübt wird.

Im Gegensatz zu Subventionen handelt es sich bei Pigou-Steuern um belastende Lenkungszwecknormen.

Ausgangssituation

Ein klassisches Beispiel ist eine Ökonomie aus zwei Produzenten an einem Fluss, einer Fabrik und einem weiter stromabwärts wirtschaftenden Fischer. Die Fabrik leitet ihr im Rahmen der Produktion entstehendes Abwasser in den Fluss, was die Gewinne des Fischers verringert (negativer externer Effekt). Ohne Regulierung wird die Fabrik in ihrer Entscheidung, wie viel sie produzieren soll, die Auswirkungen ihrer Entscheidung auf den Fischer nicht beachten. Dies ist gesamtwirtschaftlich ineffizient, daher muss die Fabrik ihre Verschmutzung reduzieren.

Ohne einen staatlichen Eingriff würde die Fabrik emittieren bis der Grenzvorteil null beträgt. Die optimale Menge an Emissionen liegt aber weit darunter.

Es gibt mehrere Möglichkeiten, die Fabrik zu einer geringeren Produktion zu bewegen:

Ein vom Staat vorgegebenes Maximum würde die Produktion der Fabrik senken. Diese Maßnahme kann aber nicht auf eine ganze Wirtschaft angewandt werden. Da jedes Unternehmen andere externe Kosten verursacht, müsste der Staat individuelle Grenzwerte festlegen – der Aufwand wäre zu groß.

Der Handel mit Emissionszertifikaten würde die Produktion der Fabrik ebenfalls einschränken.

Würde nach dem Muster des Coase-Theorems einer der beiden Parteien das Eigentum an dem Fluss zugesprochen, so kommt es auch zu einer einvernehmlichen Lösung. Wer das Eigentum innehat ist dabei aus gesamtwirtschaftlicher Sicht egal.

Der Staat erhebt eine Pigou-Steuer.

Theoretische Grundlagen der Pigou-Steuer

Der Staat legt pro Emissionseinheit eine Steuer fest. Die Fabrik hat nun die Möglichkeit entweder eine Einheit der Emission zu vermeiden oder sie zu emittieren und dafür die Steuer zu entrichten. Eine ihren Profit maximierende Fabrik wird soweit produzieren, bis der Grenzvorteil einer Emissionseinheit der Steuer für diese entspricht. Sei t der Betrag, bei dem die Kosten einer zusätzlichen Emissionseinheit beim Fischer genau ihrem Nutzen für die Fabrik entsprechen. Legt der Staat als Steuer genau diesen Betrag t fest, dann muss die Fabrik vollständig die Kosten des Fischers berücksichtigen und wird im Idealfall genau die optimale Emissionsmenge verursachen (der externe Effekt ist vollständig internalisiert).

In Fällen von positiven externen Effekten kann, analog zur Pigou-Steuer, eine staatliche Subvention einen, in diesem Fall wünschenswerten, höheren Nebeneffekt bewirken (Pigou-Subvention).

Durch die Pigou-Steuer wird die Fabrik auf die optimale Emissionsmenge gelenkt.

Anwendungsbeispiele

Steuern, die eher der Lenkung der Bevölkerung als den Staatseinnahmen dienen, sind z. B. die Alkopop-Steuer oder die Tabaksteuer. Gerade letztere wurde jedoch in der Vergangenheit bereits mehrfach erhöht, um mehr Steuereinnahmen zu generieren. Außerdem sind in beiden Fällen nicht nur externe Effekte als Grund für die Besteuerung zu nennen, sondern es handelt sich aus Sicht des Staates auch um sogenannte demeritorische Güter, d. h. Güter, deren Nutzen der Konsument zu hoch einschätzt.

Häufig wird die deutsche Ökosteuer als ein Beispiel für die Pigou-Steuer genannt. Aufgrund der Ausgestaltung der Ökosteuer ist dies aber nur eingeschränkt der Fall. Unternehmen, die sehr viel Energie verbrauchen, zahlen lediglich einen ermäßigten Satz. Da für diese Unternehmen der Anreiz zur Energieeinsparung sinkt, ist das Prinzip der Pigou-Steuer nicht vollständig durchgesetzt worden.

Siehe auch: Umweltsteuer

Kritik

Der Staat benötigt genaue Kenntnisse über den Verlauf der Grenznutzen und -kostenkurven der Beteiligten, um eine Steuer in möglichst optimaler Höhe festzulegen.[1] Darüber hinaus kann es durch Staatsversagen zu einer nicht-optimalen Höhe der Pigou-Steuer kommen.[2]

In der Praxis ist es oft schwierig, als Bemessungsgrundlage für die Steuer die Emissionen selbst zu wählen. Zudem lassen sich externe Effekte nur in den seltensten Fällen genau wirtschaftlich bemessen. Wählt der Staat eine andere Grundlage, zum Beispiel die produzierten Güter bzw. deren Wert, dann ist nicht unbedingt gewährleistet, dass das Unternehmen die unerwünschte Nebenwirkung der Produktion im erforderlichen Umfang reduziert.[1] Durch Nachverhandlungen zwischen dem Schädiger (Fabrik) und dem Geschädigten (Fischer) kann eine andere Emissionsmenge vereinbart werden. Der Fischer zahlt der Fabrik für eine weitere Reduzierung der Verschmutzung, es kommt insgesamt zu einem Wohlfahrtsverlust.

Die Pigou-Steuer kann die Totalbedingung der gesamtwirtschaftlichen Effizienz verletzen. Dadurch, dass Unternehmen meist eher Mengen- als Preisanpasser sind, führt die Steuer möglicherweise zu Marktaustritten.

Im Fall eines unvollkommenen Marktes ist sogar eine Wohlfahrtsverschlechterung möglich. Ein Monopolist würde die Steuern in seine Kalkulation aufnehmen und dadurch Emissionen vermeiden, aber gleichzeitig dadurch seine Produktion noch weiter reduzieren, als er dies aus Gründen der Gewinnmaximierung ohnehin schon tut.[3]

Siehe auch

Coase-Theorem

Emissionsrechtehandel

Quzelle - literatur & Einzelnachweise

Andy- Admin

- Anzahl der Beiträge : 36059

Anmeldedatum : 03.04.11

Seite 1 von 1

Befugnisse in diesem Forum

Sie können in diesem Forum nicht antworten

» Einfach erklärt - Funktionsweiße, Fehlersuche und Tuning. Bürstenloser Nabenmotor

» Akne Filme Dr. Pimple Pooper

» R.I.P. Manni

» R.i.P. Manfred Wüstefeld

» R.I.P. Holger

» R.I.P Rudolf HAASE

» PAROOKAVILLE 2023 | Finch

» Festivalfilm - ROCKHARZ 2023